你的車聯(lián)網了嗎?

編者薦語:

律商風險的戰(zhàn)略是通過領先的分析,幫助車廠和保險公司最大限度地利用車輛數(shù)據(jù),從而改善客戶體驗。在汽車保險方面,律商風險致力于通過向保險公司提供數(shù)據(jù)資產,從而降低消費者和保險公司之間的交易損耗,幫助雙方更好地達成交易。

以下文章來源于勵訊集團 ,作者勵訊集團

*作者:Scott Blue

Katie Brewer-Calvert 畢業(yè)于特蘭西瓦尼亞大學(Transylvania University,位于肯塔基州列克星敦)戲劇研究專業(yè),畢業(yè)后,Katie 很快就找到了一份舞臺經理的工作,位于石山公園,這是佐治亞州最受歡迎的家庭旅游景點。她用最初到手的工資買了一輛黑色日產 Rogue SUV,這是她自己的第一輛新車。以前她和父母的車險是一起的,但從今以后她就得自己購買保險了。

令她驚訝的是,保險公司建議她選擇利用車聯(lián)網(telematics)的用戶定制保險方案。Katie 說:“工作人員告訴我,如果我在車內安裝一個設備來跟蹤駕駛情況,車險費率就有可能打折。因為現(xiàn)在我跟父母分開投保,所以我可以盡情嘗試任何可能降低保險費用的方法。”

Katie 處于車聯(lián)網技術革命的前沿,這場革命將800億美元的汽車行業(yè)與1.3萬億美元的保險行業(yè)結合起來,同時為這兩個行業(yè)創(chuàng)造了效率和收益。司機群體同樣獲益于這場革命,除了更低的保險費用,他們也會更有動力去保障安全駕駛,從而減少嚴重交通事故、挽救生命。

勵訊集團旗下的律商聯(lián)訊風險信息(LexisNexis? Risk Solutions,以下簡稱“律商風險”)就處于這場革命的中心,其戰(zhàn)略是通過領先的分析,幫助車廠和保險公司最大限度地利用車輛數(shù)據(jù),從而改善客戶體驗。

故事的開始

佐治亞州亞特蘭大郊區(qū),在高大的松樹林掩映著的辦公室里,律商風險保險業(yè)務首席執(zhí)行官 Bill Madison 講述了這場革命的起源。核心是數(shù)據(jù),特別是律商風險業(yè)內領先的綜合損失核保交換數(shù)據(jù)庫(Comprehensive Loss Underwriting Exchange, C.L.U.E.),該數(shù)據(jù)庫全面收集了美國的保險索賠數(shù)據(jù)。

Bill Madison 是 CLUE 數(shù)據(jù)庫的領軍人物。CLUE 報告旨在為保險公司提供用于核保和確定保險定價范圍的數(shù)據(jù),通常包含投保人4-7年的個人汽車和個人財產保險索賠數(shù)據(jù)。

Madison 表示:“這條路我們走了三十多年。C.L.U.E. 為我們今天的行業(yè)地位奠定了基礎,確保我們成為保險市場不可或缺的一部分,為保險公司提供創(chuàng)新的解決方案,幫助他們實現(xiàn)業(yè)務目標。如果一家保險公司想進一步細分市場或提高效率,我們能幫助他們實現(xiàn)這一點。”

今天,律商風險與超過350家保險供應商,包括美國前100家保險公司中的95家,達成了合作關系。得益于這些合作關系,律商風險管理著美國90%以上的保險報價、核保和續(xù)保交易。每天有250萬份投保用到了它的數(shù)據(jù)集,平臺每天處理數(shù)十萬起保險索賠。在英國,律商風險擁有超過2700萬份處于有效期的汽車保單數(shù)據(jù)(占總體市場的97%),以及5.5億份保單交易數(shù)據(jù)(例如在其系統(tǒng)內完成的保險取消操作)。

Madison 表示:“這反映了我們多年來不斷改善想要達到的目標。我們希望整合這些數(shù)據(jù)并實現(xiàn)自動化,為保險公司在營銷和索賠環(huán)節(jié)提供更多服務。這條路的關鍵在于我們對消費者的重視,以及通過消費者的視角來審視我們?yōu)楦餍袠I(yè)客戶提供的服務。在汽車保險方面,我們致力于通過向保險公司提供數(shù)據(jù)資產,從而降低消費者和保險公司之間的交易損耗,幫助雙方更好地達成交易。”

簡而言之,律商風險做了兩件事。首先,我們對大型數(shù)據(jù)集進行標準化以創(chuàng)建消費者保險評分。該評分基于多種因素,包括圍繞個人財務、財產和汽車相關變量的幾個專有數(shù)據(jù)點。通過這種方式,我們對于如何利用分析和技術深入、準確地了解消費者所面臨的風險有了深刻的理解。其次,我們極大地縮短了決策時間,將曾經需要幾天時間的汽車、房屋和人壽保險報價過程縮短到幾分鐘。

2010年以來,Madison 和他的團隊看到了車聯(lián)網不斷增長的潛力。律商風險網聯(lián)車輛(Connected Car)副總裁兼總經理 Adam Hudson 稱之為席卷汽車行業(yè)的一波覺醒。“2016年,車廠開始密切關注汽車行業(yè)內的風吹草動。他們認識到并且正在采用各種技術,以便在駕駛者的生活中發(fā)揮更深入的作用,而不僅僅是幫助他們在不同地點之間移動。那會兒車廠都在公開討論這個議題。”

在購買車輛后,車輛持有成本中排名第二的就是車險支出,而更安全的駕駛行為可以帶來更低的保險費率。隨著汽車硬件和軟件越來越復雜,律商風險還注意到了另一件事。

“每個車廠在獲取車輛情報時都有自己的標準和格式。我們相信,我們可以對這些不同的數(shù)據(jù)進行標準化處理,從中創(chuàng)造出解決方案,并將之變現(xiàn)。最終的成果使得這些標準化數(shù)據(jù)不僅對車廠有利,最重要的是也對消費者和他們的保險公司有利。”Madison 表示,“對于消費者來說,進一步了解駕駛模式和安全系統(tǒng)以及自身的車輛駕駛行為顯然是有益的,并且可能降低車輛的總體持有成本。”

律商風險于2018年正式推出其網聯(lián)車輛業(yè)務。

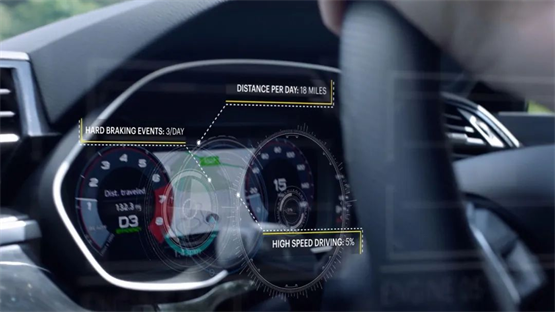

對于保險公司來說,律商風險通過收集和管理來自車廠或其他第三方的駕駛行為數(shù)據(jù)(經消費者同意),來利用其車聯(lián)網交換。無論是何種移動設備或車輛類型的數(shù)據(jù),一旦進入交換,數(shù)據(jù)就可以被標準化,并對關鍵數(shù)據(jù),如急剎車、是否超速、車輛使用時間段等進行分析,從而形成一幅駕駛行為畫像。律商風險還可以將地理空間背景應用于駕駛事件,以更好地了解駕駛者在不同情況下(如社區(qū)與高速公路)的反應。這些信息都可以與保險行業(yè)分享,從而帶來保費折扣和其他好處。

首先,想像這樣一個溫和的駕駛者,他遵守限速規(guī)則、盡量減少急剎車(即導致前座物品飛出的駕駛行為)和急加速的行為。在如今的保險市場上,這類行為將有助于被判定為更安全、風險更低的駕駛者。然后,再想象另一位駕駛者,他存在較高風險的行為,如經常性超速行駛、緊急剎車或在低速行駛區(qū)域內快速提速。對保險公司而言,這種行為可能預示著未來的承保損失,因此應將該駕駛者置于另一個風險等級,而這類駕駛者不可能從他們的駕駛行為中獲益。

類似此種的智能分析可以實現(xiàn)大規(guī)模且一對一的風險分析和消費者報價,有助于解決這兩個行業(yè)所面臨的多對多問題,從而為它們共同的消費群體提供最佳體驗和與個人風險相對應的最佳報價。它還提高了風險預測的準確性,比目前保險公司使用的標準評級因子提升了79%。簡單來說,基于車輛使用行為的保險項目為車主提供了從良好駕駛行為中獲益的機會。對于父母來說,一些保險公司提供的車聯(lián)網和基于車輛使用行為的保險,可以讓他們對子女的駕駛習慣感到安心。

在車廠領域,律商風險必須打入一個垂直整合的行業(yè),借助一個重要的機會來展現(xiàn)自己與信譽相匹配的實力。

律商風險美國網聯(lián)車輛高級總監(jiān)兼汽車業(yè)務發(fā)展主管 Pavan Mathew 表示:“自亨利·福特時代以來,車廠傳統(tǒng)上一直掌握著汽車制造所有環(huán)節(jié)。那個時代,零部件和系統(tǒng)是在車廠的自有工廠和土地上生產的,他們把制造好的零部件和系統(tǒng)沿著河流運到工廠。但是在當前新興的數(shù)字領域,車廠開始秉承謙虛的態(tài)度,并將目光擴展到行業(yè)外,以便充分利用他們手中的數(shù)據(jù)。”

盡管如此,當時律商風險并不是汽車供應鏈中的知名企業(yè)或消費品牌,我們必須證明自己在保險行業(yè)的領先地位的重要性,必須強調我們有能力將汽車從一個加速硬件轉變?yōu)橐粋€與消費者有多重接觸點的車輛。

Mathew 表示:“可以說,在這個領域,我們相當于博世(Bosch)、大陸集團(Continental)這樣的頂級合作伙伴,有能力將汽車子系統(tǒng)連接到幾乎所有的大型保險公司。隨著故事越來越為人所知,車廠紛紛開始與我們合作。”

故事還在繼續(xù)

汽車有時是駕駛者的第二個家,特別是在美國市場。他們希望能從日常生活越來越依賴的電子設備中獲得更好的用戶體驗。對三菱汽車來說,律商風險提供的解決方案很有價值。

目前,三菱汽車公司把律商風險提供的服務作為吸引、留存用戶,及轉化消費者的數(shù)字戰(zhàn)略的核心。三菱汽車數(shù)字產品戰(zhàn)略總監(jiān) Bryan Arnett 表示:“三菱汽車在汽車行業(yè)里屬于挑戰(zhàn)者品牌(challenger brand),我們要確保產品的吸引力。我們正在尋求能夠給用戶帶來即時、真正的利益的數(shù)字解決方案。”

以律商風險的產品為核心,三菱汽車開發(fā)了一個“三菱 RoadAssist+”應用程序。該手機應用程序收集駕駛數(shù)據(jù),將其發(fā)送到律商風險車聯(lián)網交換數(shù)據(jù)庫(LexisNexis? Telematics Exchange)進行分析并返回結果,從而為駕駛者提供駕駛行為反饋。在交換中,這些數(shù)據(jù)會被標準化并納入幫助保險公司進行風險評估的保險解決方案,從而幫助車主降低購買或維護車險的費用。該應用程序可以為駕駛者提供反饋,幫助他們改善駕駛行為,并了解超速、緊急剎車和急加速等危險行為。

半數(shù)的新車買家認為該技術可以幫助提升行車安全,從而降低車險費用。三菱汽車的應用程序獲得了朱尼普研究公司的“未來數(shù)字獎”(Juniper Research Future Digital Award),該獎項“表彰那些推出有可能顛覆行業(yè)生態(tài)系統(tǒng)并為目標受眾和消費者提供重大利益的、具有想象力的創(chuàng)新產品或服務的公司。”

Bryan 表示,RoadAssist+ 所取得的品牌影響得益于與律商風險的合作,這使他的團隊很快就理解了保險業(yè)務的術語、商業(yè)模式和戰(zhàn)略方法。

他說:“與律商風險可謂一拍即合,我們迅速而有效地相互學習,最終一起完成了這個應用程序,同時為客戶和保險公司創(chuàng)造了價值。這是一次相得益彰的合作。”

雖然企業(yè)及其利益相關者都愿意和律商風險合作開展網聯(lián)車輛業(yè)務,但最重要的試金石依然是消費者。

Bryan 表示,“我們取得了驚人的用戶參與度,遠超預期。我們預計 RoadAssist+ 推出后能有大約50%的使用率,但實際的用戶使用率達到了88%。該程序為三菱汽車的用戶降低了車輛持有成本,提供了一個降低車險費用的方法,特別是在車險費率較高的地區(qū)。此外,當我們需要召回車輛時,也有了快速通知用戶的渠道。而當車輛被出售時,我們也有機會跟蹤車輛的整個生命周期。”

他還表示:“我認為,有了律商風險這樣的合作伙伴,我們可以利用網聯(lián)車輛去傾聽消費者的聲音,這是行業(yè)內的創(chuàng)舉。而作為車廠,我們可以有效地利用這些反饋,給消費者提供他們想要、需要的產品。”

同時,律商風險正在擴大其在汽車行業(yè)的服務范圍,與美國車廠的合作經驗為律商風險打開了新的大門,贏得了保險行業(yè)之外的發(fā)展機會。律商風險正在利用現(xiàn)有的解決方案并開發(fā)新的解決方案,以解決車廠面臨的具體挑戰(zhàn),為網聯(lián)車輛業(yè)務打開新的天地。除了在美國與通用汽車、日產汽車和三菱汽車合作外,律商風險繼續(xù)在美國和歐洲擴張業(yè)務。在保險方面,律商風險正在發(fā)展英國市場的網聯(lián)車輛保險業(yè)務,同時通過與斯特蘭蒂斯公司(Stellantis,以菲亞特和克萊斯勒品牌著稱)合作,擴大在巴西的業(yè)務,將網聯(lián)車輛數(shù)據(jù)引入保險解決方案中。

Madison 表示:“我們正在不同市場推進品牌信任度的建設。在這個過程中,每個參與其中的人都在不斷學習,并獲得越來越多有關汽車的知識。”

回到本文開篇提到的佐治亞州,Katie 表示,車聯(lián)網激勵著她更安全地駕駛車輛。“我住的地方附近有一個彎道,有一次在過彎時,有一輛卡車停在路上。我的反應速度很快,迅速剎住了車,我為自己的駕駛技術和車輛的剎車系統(tǒng)沾沾自喜。但后來駕駛監(jiān)控軟件上出現(xiàn)了一個標記,說我剎車太猛。我意識到,在不知道前方路況的情況下,我應該更加謹慎地駕駛,而不是依賴反應速度。”

Katie 說,更安全的駕駛行為已經轉化為真金白銀。“我是一個精打細算的人,自然喜歡省錢而不是大手大腳,所以知道能獲得額外的折扣以后,我已經使用了15個月的行車監(jiān)測器并節(jié)省了1,500多美元。”(文章來源:勵訊集團;作者:勵訊集團)