智云健康或被低估:公司基本面穩中上升,股票流動性增強

在過去較長一段時間,港股互聯網醫療企業股價集體處于低位,歲末年初,互聯網醫療板塊迎來一段時間未見的上升行情,多家證券機構在研報中指出,未來一年,港股互聯網行業有望出現估值持續修復,業績有望超預期。

市場正在回暖,而如何能夠吃到這波紅利,或許還要考驗企業自身基本面。

縱觀港股互聯網醫療板塊,優質的上市公司并不算多。2022年市場沉寂已久,作為中國最大的數字化慢病管理解決方案提供商,智云健康成功上市。隨著智云健康的公司股份上市屆滿半年,日前首發股份迎來解禁,且未來有望納入港股通,公司流通股數量增加,股票流動性或能進一步增強。同時,注意公司的盈利能力不斷顯現,隨著未來科技賦能,企業收入質量提升,公司將隨著整體板塊上行迎來估值修復。

01 板塊上揚,流動性增強

港交所對未盈利的生物科技類公司敞開了大門,但在過去一年,由于市場環境變化,醫藥行業內的企業幾乎無可避免的受到資本寒冬的影響,縱觀整個港股互聯網醫療板塊,在2022年度無一例外均收到港股市場整體走低的影響。回顧2022年,恒生指數最低時相比年初回調36.45%,此次回撤在港股歷史上持續時間最長,從最高點至最低點跨度長達421天,回撤幅度達56.47%。

但是,據興業證券研報顯示,港股互聯網行業有望出現估值持續修復,業績有望超預期。

據其研究員指出,由于藥品器械的需求量激增,互聯網醫療的多維度物流體系滿足群眾用藥需求;2022年12月《藥品網絡銷售監督管理辦法》落地,平臺有望在“先方后藥”等政策下迎來發展,精細化運營與用戶的留存復購成為發展重點。電商大盤需求增速低于醫藥,但隨著各地消費券與平臺推廣促銷,大盤增速有望重回雙位數。

中泰證券也在開年研報分析指出,醫療IT下游需求旺盛,市場集中度進一步提升。高水平的三級醫院對醫療數據治理、醫療數據互聯互通、臨床及科研數據分析等需求旺盛,縣域醫院主要進行縣域醫共體建設以及醫院IT 成熟度提升工作,衛健委目前主要進行基層醫療的新基建以及區域醫療中心建設工作。醫療領域 IT 建設需求依然旺盛,并且現在醫療 IT 建設是由點到面推進,對廠商的交付能力、產品體系、研發能力提出更高要求,中小型企業由于交付能力弱和產品結構單一,將逐漸被市場淘汰,行業資源將向大型企業集中。

實際上,在2022年末,板塊上升趨勢已經顯現,自2022年11月,港股互聯網醫療板塊行情啟動以來,板塊不斷走高,迎來邊際修復行情。

另據業內人士表示,隨著板塊整體走強,其中的優質標的將會受到上升趨勢的帶動。

回看港股市場中互聯網醫療板塊中的公司,阿里健康、平安好醫生等曾一度在2022年10月底達到歷史低點,但隨著近月來市場環境的持續拉動,直至12月初迎來高點,實現近2倍的增長。

而縱觀港股互聯網醫療板塊,上市公司并不算多。港股中的智慧醫療行業包括互聯網醫療、大數據、軟件開發等產業,也涵蓋由人工智能和大數據驅動的醫療健康解決方案龍頭公司。

2022年市場沉寂已久,作為中國最大的數字化慢病管理解決方案提供商,智云健康成功上市。隨著智云健康的公司股份上市屆滿半年,日前首發股份迎來解禁。

對于港股而言,由于港股市場比較成熟,市場上的投資者大部分是價值投資,投機者較少,導致個股的流動性與A股相比較要差一些,對于上市企業而言,因為交易活躍的市場可以享受“流動性溢價“,對整個金融生態系統的參與者均有益處,流動性是支撐估值的關鍵,如何解決港股流動性問題始終是企業思考的問題。

隨著智云健康的公司股份上市屆滿半年,日前首發股份迎來解禁。解禁作為資本市場一項比較重要的規則,對于上市不久的公司而言是一次重要的大考,在這一過程中,公司股價大都會在短期內面臨較大波動。但是,有業內人士指出,當公司目前股價處于低位,且基本面較好的公司而言,解禁可以解讀成利好。隨著解禁后流通股數量增加,股票流動性可以增強。

按現行規則測算,2023年3月智云健康或可納入本次港股通。

事實上,港股通被視作是對改善港股公司流動性有重要作用。港股通自開通以來,南下資金對個股,尤其是中小型股票的流動性有明顯的改善作用。與此同時,港股上市公司被納入港股通也意味著得到了權威認證。所以,港股上市被納入港股通后,可能會迎來“戴維斯雙擊”,股價走勢強勁。

盡管短時間內,智云健康股價或被解禁所累,但是長遠來看,隨著公司股票流動性增強,吸引更多優質機構投資入股,并在納入港股通后,引入更多A股市場個人投資者,市場活躍度拉升,參考阿里健康、平安好醫生等同板塊公司的增長曲線,智云健康將迎來快速反彈和上漲。

02 盈利可期,公司價值被低估

回到企業本身,業績的變化趨勢是最能直觀體現企業可預期未來的發展前景。

智云健康日前發布2022年度正面盈利預告。公司預期2022年全年收入約人民幣27億元至31億元,同比增加約53.7%至76.5%;經調整凈虧損(非國際財務報告準則計量)為人民幣2.9億元至3.5億元,同比減少約21.2%至34.7%。

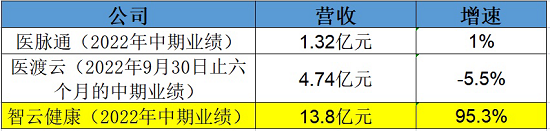

實際上,虧損收窄并逐漸實現盈利或非偶然,從2022年年中已經形成趨勢。凈利潤方面,2022年上半年,公司經調整凈虧損(非國際財務報告準則計量)1.48億元,同比減少26.9%。而多重利好下公司營收也在持續高速增長,2022年上半年營收達到13.80億元,同比增長95.3%。

有業內人士指出,在宏觀環境不確定因素的影響下,智云健康持續保持業務高度韌性,實現收入高增長虧損快收窄,有望在2023年實現整體扭虧為盈。

事實上,作為2022年7月登陸港交所的新秀,在短時間內即可實現業績盈利實屬不易。

日前,京東健康、阿里健康兩大互聯網醫療平臺巨頭發布業績扭虧報告。根據2022年三季報,京東健康報告期內實現營收105.2億元,同比增長42.1%;經營利潤為7722.5萬元。截至2022年9月30日止六個月,阿里健康實現總營收115.0億元,同比增加22.9%;凈利潤較去年實現轉虧為盈達1.6億元。而京東健康于2020年底上市、阿里健康更早在2014年借殼上市,直至2022年中旬以后實現扭虧為盈。

但事實上,業務類型更具可比性的公司目前多數尚未形成營收規模。

智云健康業績的強勢增長背后是“一步一個腳印”清晰扎實的業務思路。區別于其他互聯網醫療企業,智云健康聚焦在數字化慢病領域,眾所周知,慢病治療周期長,需要長期服藥,同時也需要持續進行定期復檢、定期監測等健康管理,可以說,慢病管理是互聯網醫療的最佳切入點。同時在中國最有價值的醫療資源主要集中在醫院,尤其是患者的就醫始于醫院,對疾病知識的了解,對醫生和護士的信任,都是在醫院內部得以建立,與醫院和醫生進行密切合作至關重要。智云健康從2016年便明確了“醫院為先”戰略,部署醫院SaaS產品,幫助醫院提升慢病管理效率和效果,以此增加醫院粘性。并通過院內解決方案進一步發掘商業化機會的業務拓展模式,將院內服務場景延伸至院外,部署藥店端及個人端數字化慢病管理解決方案,智云健康既為醫院和藥店服務,又將其作為獲客渠道,形成院內院外、線上線下一體化的的數字化慢病管理生態圈,“三輪驅動”形成良性循環。

事實上,這不僅僅能夠解決互聯網醫療平臺“只賺吆喝不賺錢”的困境,另一方面,從嚴肅醫療的核心院端出發,再到完成整個閉環,貫通“醫院藥店藥械企業”,從診療便捷到藥物可及,全面聯通,又避免了平臺只是“賣藥”的質疑。

一組數字顯示,智云健康為藥械企業提供數字化整合營銷方案,包含賽諾菲、益普生、上海醫藥等合作企業超過20家,藥械企業的續約率多年持續100%,得到國內外知名藥企的青睞,其中全球知名藥企賽諾菲更是成為了智云健康的基石投資人。

在2022年上半年,智云健康的數字化整合營銷業務已經實現收入2.65億元,同比增長47.6%。事實上,這部分業務還有很大的增長空間,2019-2021年,數字化整合營銷收入的復合年化增速高達237%,而且毛利率極高,達到87%。

而對比主要收入來源于精準營銷及企業解決方案的醫脈通。2021年,醫脈通這部分營收2.59億元,在公司的收益占比中高達91%,智云健康僅2022年上半年營收已超過其全年。同時,醫脈通2019年-2021年的數字營銷業務年復合增速為82%,而智云健康則高達237%。更重要的是,據悉,智云健康數字化整合營銷業務早已實現盈利。這部分高毛利的業務在如此增速之下,勢必會成為智云健康越來越重要的“現金奶牛”和盈利支撐。

另一組數據可以清晰反映業績成果和可預期的發展:截至2022年6月底,智云健康SaaS產品已經覆蓋了全國674家三甲醫院,約占全國三甲醫院22.5%;1066家二甲醫院,約占全國二甲醫院10%。安裝了慢病管理SaaS的醫院客戶復購率更是高達約95%。這其中不乏有北大人民醫院、南京鼓樓醫院、上海第一人民醫院等多家知名醫院。而在藥店覆蓋率方面,市場占有率超32%,覆蓋31個省/市/自治區,涵蓋了益豐大藥房、怡康醫藥、國大藥房等大型連鎖藥店。

對比之下,據醫渡科技財報顯示,截至2022年9月30日,公司提供解決方案對象中,研究型醫院有84家,監管機構和政策制定者29個,醫院超過1000家,其中大部分位于一二線城市。如此比較而言,智云健康的覆蓋數量或達到2倍之多,也形成了“數字化整合營銷”的基石和“信息高速公路”,支持其業務的快速發展。同時,“數字化整合營銷”的發展也很好的反哺醫院業務的整體黏性和覆蓋速度。據悉,醫院業務板塊或已實現凈利潤貢獻。

據業內人士指出,“智云健康通過打通多場景的信息交互,打通了醫療價值鏈上主要參與者,包括醫院、藥店、藥廠、保險、患者和醫生,共同構建有深度的閉環生態,飛輪效應盡顯,”

值得注意的是,智云健康還在向科技賦能的方向轉型。

近日,智云健康也宣布聘任人工智能專家劉曉華博士為首席科學家。事實上,近年來智云健康在產學研合作方面成果不斷,在涉及面向多源數據的醫療知識圖譜、智慧處方管理平臺建構等方面取得突破性進展。公司和北京郵電大學人工智能學院合作成立“醫學人工智能聯合實驗室”,還成立了“醫學人工智能聯合實驗室成果轉化基地”以及“余杭區校企聯合實驗室”,并在此基礎上設立浙江省博士后工作站。

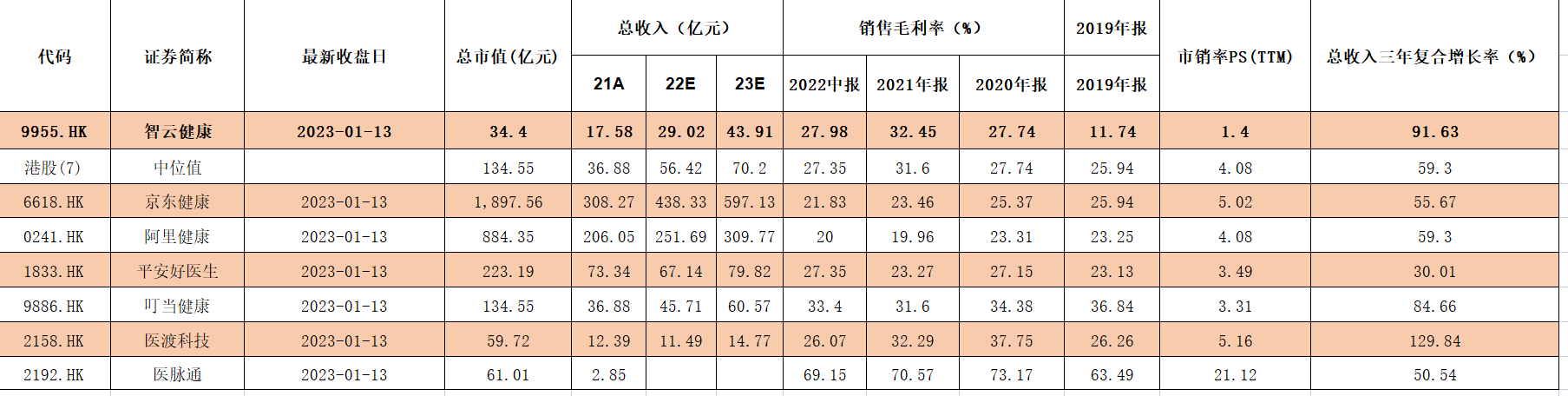

如上圖所示,從市銷率數字來看,與京東健康、阿里健康均在5上下、板塊中位值為4相比,而按照2022年智云健康業績預喜公布的數據計算,公司市銷率僅有1.4,大幅度低于板塊,這也說明公司股票的投資價值大,目前存在嚴重被低估的情況。

同賽道,京東健康、阿里健康已經“先漲為敬”,業務更具可比性的醫渡科技、醫脈通截至2023年1月13日的市值還有60億元上下,而智云健康作為中國最大的數字化慢病管理解決方案提供商,長期來看,隨著整個板塊上揚,智云健康的價值也會進一步回歸。