聚焦養老主業,平安養老險構建一體化養老生態圈

10月23日,是我們國家的傳統節日重陽節,這一天也在1989年被我國政府正式定為“中國老人節”,按照我國將60歲及以上人群定義為老年人的標準來看,我國老年人的占比已經達到了20%。根據國家統計局2022年度統計公報數據顯示,我國2022年末65歲以上的老年人占比已經達到了14.9%,60歲以上的老年人占比達到了19.8%,較10年前均高出了5.5個百分點。

隨著我國邁入深度老齡化社會,對于養老的需求也日益旺盛,養老服務市場逐漸加大。根據測算,銀發經濟將成為我國新經濟增長點,到2050年銀發經濟規模將達到近50萬億元,占總消費比重將達到35%,全國老齡委預測,到2030年我國養老金融市場規模將達到22.3萬億元,未來養老保險領域也將迎來良好的發展機遇。

一、監管政策頻出,養老保險公司業務重塑,聚焦養老主業

當前,在我國三支柱的養老體系中,第一、二支柱已經成熟,進入穩定發展階段,隨著2022年4月國務院辦公廳《關于推動個人養老金發展的意見》的印發,第三支柱個人養老金也正式揭開神秘面紗。2022年11月,《個人養老金實施辦法》下發,結合相繼出臺的一系列配套文件,一片新的市場藍海正在開創。

養老保險公司作為銀保監會批準設立的專業養老金管理機構,長期深度參與我國養老保障體系建設并積累了豐富的養老金管理經驗。在個人養老金發展上,養老保險公司有著三方面獨特優勢:

第一,協同發展第一、二、三支柱保障體系。在推動個人養老金發展上,養老保險公司有著雄厚的歷史沉淀和豐富的業務實踐經驗,且有利于推動第一、二、三支柱間的協同健康發展。

第二,發揮大類資產配置和絕對收益投資的優勢。養老保險公司在養老金管理上,無論是表內業務還是表外業務都具有豐富經驗,可以更好地應用到個人養老金管理上。

第三,構建養老金管理和養老服務一體化解決方案。在養老金管理方面,養老保險公司不但覆蓋第一、二、三支柱,且正在不斷豐富個人養老金賬戶產品、個人商業養老金融產品和個人其他長期性金融產品來為消費者提供更加多元的選擇,滿足民眾多樣化的個人養老需求。

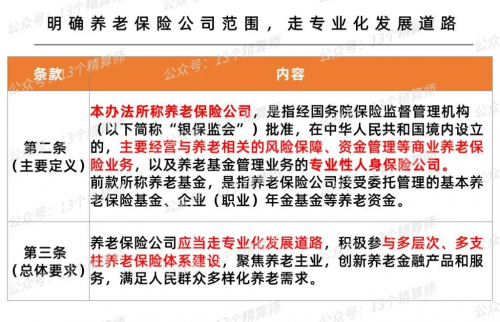

2021年以來,監管部門對養老保險公司的發展定位和業務結構也進行了重塑,引導養老保險公司回歸養老主業,專注長期養老金融產品的開發和創新。2021年12月,原中國銀保監會辦公廳發布《關于規范和促進養老保險機構發展的通知》,推動養老保險機構進一步聚焦養老主業,更好服務多層次、多支柱養老保險體系建設。

今年1月,原銀保監會向各地銀保監局、養老保險公司下發《養老保險公司監督管理暫行辦法(征求意見稿)》,再次要求養老保險公司應當走專業化發展道路,積極參與多層次、多支柱養老保險體系建設,聚焦養老主業,創新養老金融產品和服務,滿足人民群眾多樣化養老需求。養老市場也需要養老險公司發揮其作用,回歸專業本源。

二、平安養老險積極參與多層次、多支柱養老保險體系建設

2004年12月,自首批專業養老保險公司被批準成立,經過近二十年的發展,截至目前,全國共有10家專業養老險公司,截至2023年2季度末,10家養老險公司的總資產達到2500億元。

作為我國第一家成立的專業養老險公司,2022年7月,平安養老險公司注冊資本從48.6億元增加到116.03億元,再次成為我國注冊資本最大的養老險公司。截至2022年末,平安養老險公司管理的企業年金、職業年金、養老保障及其他委托管理資產共計11181.6億元。其中,企業年金受托期末管理資產4320億元,企業年金投資期末管理資產2372億元;職業年金受托期末管理資產2357億元,職業年金投資期末管理資產852億元。

作為行業的先行者與開拓者,平安養老險一直積極參與構建多層次養老保障體系,在養老第一、二、三支柱均有深度耕耘,并在業務創新上引領行業發展。

第一支柱基本養老保險方面。平安養老險作為基本養老保險基金的21家投資管理機構之一,始終積極協助社保基金理事會做好第一支柱保值增值。

第二支柱企業年金和職業年金方面。在第二支柱大約5萬億的企業和職業年金基金市場,養老保險公司的企業年金受托份額達到73%、投管市場份額達到33%左右。在年金方面,平安養老險同樣處于行業前列。職業年金受托和投資資格覆蓋目前所有已招標省市,管理資產規模市場領先。未來,平安養老將圍繞提升受托管理服務,投資管理能力等方面加強系統化,智能化建設,完善風險控制體系,加強投資能力建設。做一個有責任有擔當的大公司,助力第二支柱做大做強。

第三支柱個人養老金方面。平安養老險全面貫徹“省心、省時、又省錢”的理念,不僅積極參與個人稅收遞延型商業養老保險,而且在個人養老保障管理產品、個人商業養老保險產品等方面布局實踐。平安養老險是稅延養老險出臺以來首批參與、首批出單的機構,并在三個試點地區的市占率居于前列。

面對個人養老儲蓄的迫切需求,平安養老險推出有針對性的個人養老年金系列產品,滿足了養老儲蓄“超長期限、保底收益、安全穩健”的資金特性。

2022年11月,平安養老險開發專屬商業養老保險產品——平安富民寶專屬商業養老保險。該產品不僅可以作為企事業單位職工的養老補充,也為新產業、新業態勞動者和各類靈活就業人員提供靈活的養老保障服務,切實回應百姓關切。

2023年7月30日,平安養老險正式發售公司首款個人分紅型年金保險——平安富鴻金生養老年金保險(分紅型)。富鴻金生產品是公司全品類個人養老年金產品體系的核心拼圖,臻享確定收益+保單紅利的財富成長空間,充分滿足家庭資產規劃和品質養老生活等多元化需求。

2023年9月,國家金融監督管理總局印發了《關于個人稅收遞延型商業養老保險試點與個人養老金銜接有關事項的通知》,有序開展個稅遞延型養老保險試點業務與個人養老金銜接。

未來平安養老險也將繼續按監管要求積極推動,為客戶傾力提供更多“省心、省時、又省錢”的養老金融服務。

三、依托集團優勢,構建一體化養老生態圈,推動產品創新

積極參與國家三支柱養老保險體系建設的同時,在醫療健康方面,平安養老險依托集團內平安健康、北大醫療等資源,積極為企業客戶提供“健康保障委托管理業務”以及其他健康管理服務,為企業量身定制企業員工健康管理解決方案,實現“保險+健康”的一體式服務方案。在原有保險基礎上擴展健康體檢、健康咨詢、健康促進、疾病預防、慢病管理、就醫服務、康復護理等服務,為企業員工提供全生命周期的健康管理服務,受到了客戶的廣泛好評和認可。

在集團“綜合金融+醫療健康”戰略布局下,平安養老險提出“富裕養老+健康養老=幸福養老”的經營理念,發揮商業保險開發設計、長期資金投資管理、醫療健康生態整合等專業能力,構建一體化養老生態圈,提供全生命周期的養老健康服務,為企業及個人客戶提供集保險、年金、健康服務、財富管理等一站式服務解決方案。

據平安養老險介紹,這一解決方案包括三個支柱:一是養老金融產品,根據客戶不同生命階段的風險承受能力進行產品靈活配置,策略覆蓋整個生命周期;二是養老金融服務,為老百姓打造一站式的養老解決方案,滿足老年護理、健康管理等服務需求;三是養老服務平臺,不斷完善“養老專區”線上平臺,提供養老賬本、養老缺口計算器、養老產品智能投顧、養老服務匹配等功能,為客戶提供更精準高效的服務。

同時,在企業端,平安養老險依托平安集團“大金融資產+大醫療健康”戰略資源整合優勢,為企業量身定制企業員工“保險+健康”一體式服務方案,在原有保險基礎上擴展健康體檢、疾病預防、慢病管理、就醫服務、康復護理等全生命周期服務,開創性地提出為每一位員工配備專屬保健醫生,并建立個人健康管理檔案,按需為員工匹配健康管理、亞健康管理、疾病管理等多場景的資源。

隨著公司戰略落地和業務調整的推進,2023年上半年平安養老險在行業中的風險抵御能力仍較為突出。償付能力方面,2023年2季度末平安養老險綜合償付能力充足率為258.62%,核心償付能力充足率為171.83%,償付能力充足。其中,在67家已披露償報且保險業務收入超過10億元的公司中,平安養老險的綜合償付能力充足率僅次于中美聯泰、友邦保險和平安健康,位居第4位,高出67家公司的平均值77.86個百分點;核心償付能力充足率高出67家公司的平均值49.07個百分點,排在第11位。

結語:

人口老齡化是未來中國必須面對的現實問題,如何在應對人口老齡化過程中更好發揮保險作用,是保險業需要共同研究和解決的時代課題。近期,在國務院印發的《關于推進普惠金融高質量發展的實施意見》中提出未來五年保險業的一項任務,“支持保險服務多樣化養老需求”,鼓勵保險公司開發商業養老保險產品。

對于專業的養老險公司來說,老齡化的加劇既是機遇也是挑戰,希望國內的專業養老險公司在未來幾年,助力國家健全多層次的社會保障體系,給消費者推出真正“省心、省時又省錢”的養老補充產品,推動實現國人的“養老夢”。

平安養老險陜西分公司 供稿