數據資產入表實施前,國有企業必須了解的事兒

當前國有企業數智化轉型已進入加速階段,通過數智化構建新形勢下的核心競爭力已經成為國有企業的重大戰略目標。數據是驅動數字經濟發展的核心生產要素,數據資產化是釋放數據要素價值的重要方式。國有企業作為驅動數字化轉型升級的排頭兵,如何充分發揮海量規模數據和應用場景等優勢,如何解決數據難點,如何管好用好數據資產,已成為國企數字化轉型的關鍵命題。

數據資產入表,“靴子”落地前引發多方思考

2020年,國務院國資委印發《關于加快推進國有企業數智化轉型工作的通知》,明確指出國有企業應加快集團數據治理體系建設。去年12月19日發布的“數據二十條”(《中共中央國務院關于構建數據基礎制度更好發揮數據要素作用的意見》),更明確提出“探索數據資產入表新模式”。

所謂“數據入表”,是指數據資產入資產負債表,將數據確認為企業資產負債表中“資產”一項,在財務報表中體現其真實價值與業務貢獻。數據資產入表后,可以準確計量數據資源價值,同時為財報使用者提供更直觀的數據資產相關信息,有助于投資者對企業進行更好的估值;可以改善企業財務報表,進而降低資產負債率,提升利潤率;數據入表后可以通過數據交易為企業增值,并促進數據資產開發的相關投入。

關于數據資產化,不僅是使用數據的企業本身關注這個話題,政府機構、研究機構、媒體、院校、企業服務及數據服務提供商等都在探索如何加快數據資產化的真正落地。

《國資報告》雜志社社長,中國經濟出版社總經理、總編輯毛增余在出席某次國有企業研討會時指出,國有企業在數字化轉型過程中面臨一些困難和挑戰,建議企業內部一定要統一認識,堅定數字化轉型目標,并將數字化提升到集團一級的戰略,在集團層面構建全局數字化框架,業務與技術相結合展開數字化轉型,同時以數字化規劃為指引搭建集團統一的數字底座,完善數據治理,實現業務數據共享化,推動數字化轉型到業務應用中來。

2024年1月1日,《企業數據資源相關會計處理暫行規定》將正式實施。某著名的會計專業服務機構相關負責人表示,企業數據資產的計量方法分為成本法、收益法、市場法等等。財政部要求的是成本法入表,具體每個企業有哪些數據資產能入表,怎么開展相關工作,成為各企業的核心問題。他還指出,能夠入表的數據資源必須滿足很多要求,首先,必須是企業合法擁有的數據,需要做完整合規授權的檢查。比如銀行的客戶信息數據想要入表,會存在問題;第二,要確保這些數據在企業生產經營過程中,確實創造了經濟利益價值。比如,很多時候企業數字化轉型走的很靠前,用數據做了統計分析報表,并不代表企業這些數據真正在業務上直接創造了營收,這個經濟利益流露,是一個難題。

盡管數據資產入表還沒有正式實施,但是已經有一些意識領先的企業開始盤點自己企業中哪些數據可以變成資產。某國有食品企業CIO告訴記者,單純從營銷角度來講,數據資產是能夠產生收益的數據。他舉了一個例子,他們所生產的產品送到餐廳等渠道,都是有二維碼的,他們會組織廚師去掃這個二維碼,產生黏性的互動。那么這些餐廳的廚師持續使用的產品情況,以及對產品的反饋,都可以為企業下一步的產品研發、銷售帶來價值,這些數據都會成為資產。

那么企業該如何實現數據資產入表呢?用友網絡大型企業客戶事業群首席數據官張旭向記者介紹了用友提煉的企業數據資源入表五步法:第一步,數據資產盤點。可以采用《自上而下》、《自下而上》兩種方法相結合,圍繞數據的分類、數據的存量和增量、數據的歸屬部門和責任人等,開展企業數據資產盤點;第二步,治理與管理。有效的數據治理才能讓數據資源進階到數據資本。包含升級數據治理體系,建立數據質量閉環管理機制,建立數據資產管理體系及相關的組織保障,建立數據運營管理體系;第三步,資產價值評估。評估數據資產的潛在價值及數據資產的業務、經濟價值;第四步,成本歸集與分攤。基于血緣分析的數據成本歸集和分攤,建立數據資產化內控制度;第五步,列報與披露。入表不是顯示數據資源的唯一途徑,合理披露才可以讓企業充分顯示價值。對資產負債結構變化引起的融資能力變化進行披露。讓數據更合規。

做好數據治理,讓數據真正發揮價值

事實上,很多企業過去不重視數據管理工作,企業內部的高質量和低質量數據都混合在一起置之不理,等到企業需要時才開始整理辨別,這對企業的數據轉型進程是很大的拖累。也有很多企業雖然很早就開始加強數據資產管理,但技術和財務人員都對數據資產進入損益表的細節不夠了解,可能會將不合規或沒有價值的數據都塞入損益表,也會給企業運營帶來問題。

中國信通院云計算與大數據研究所大數據與區塊鏈主任姜春宇表示,數據管理在中國企業內部起步較晚,數據的管理以及數據未來面向數據智能等應用,屬于企業數字化轉型的后半程。前半程企業把軟件IT能力建設起來,后半程對很多企業而言是奢侈品。如果企業沒有走完數字化轉型前半程,去做數據管理、數據分析或數據應用會比較難。

因此,企業需要嚴謹對待數據資產入表工作,既要意識到數據資產入表可以為數字化轉型進程打下堅實的地基,凸顯企業數據價值、改善企業財務報表,以及促進企業數據增值和投入,也要充分認知數據入表過程中遇到的技術、會計和運營層面的挑戰。

實踐中,國有企業可以通過第三方企業服務提供商的專業系統解決這些挑戰,而這樣的系統需要具備完整的能力和流程,為企業數據入表提供全面的解決方案。

在過去,國有企業往往欠缺統一的數據治理流程,面對日益增長的數據規模也僅以被動式管理為主,這樣的治理方式是對數據價值的極大浪費,使企業難以有效把握經營動向和市場趨勢,甚至在面對危機時響應緩慢,無法及時處理風險和突發事件。

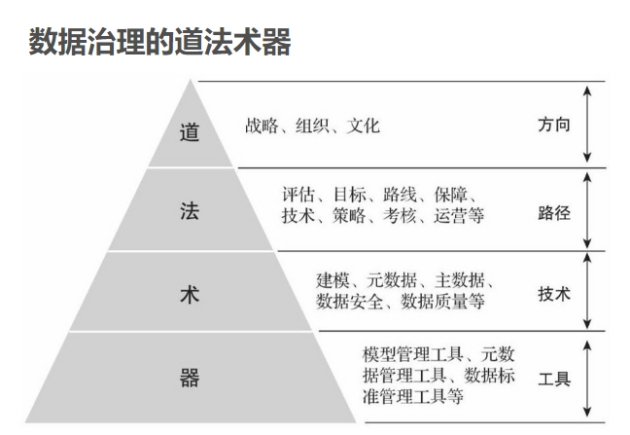

數據治理知名著作《一本書講透數據治理》中總結了數據治理的“道、法、術、器”,指出企業需要建立數據戰略規劃;構建數據治理框架,開展數據全生命周期管理;建立全面覆蓋的企業級數據資產地圖;同時也要引入數據管理工具和平臺。

圖片引自《一本書講透數據治理》

如今,數據管理領域首個國家標準——數據管理能力成熟度模型(DCMM)已成為國內數據管理領域的標準方法論。通過DCMM評估,企業可以完成一次全方位的數據管理體檢,能夠幫助企業查缺補漏,推動問題解決;通過標準對齊,企業能夠建立體系化的數據管理能力,勾畫出未來前進方向,推動數據管理專業化;最后,DCMM評估能夠幫助企業梳理自身的實踐,喚醒企業內所有人員的數據管理意識,推動組織級的數據文化建設。

工具維度,在企業級市場深耕多年的用友公司提供了助力企業數據治理的完整 PaaS 能力,并基于用友iuap數據中臺提供五層數據服務:展現級,如報表報告;分析級,如經營分析;控制級,如風險預警;決策級,如智能定價;創新級,如產品優化。通用友iuap平臺幫助企業逐步實現數據標準化、標準制度化、制度流程化、流程自動化和運營持續化目標。在生成式AI技術崛起后,數據治理領域也可以利用大模型技術,進一步增強數據治理的質量和效率。

用友iuap數據中臺,是一站式數據采集、加工、治理、應用的數據底座,通過為企業提供數據移動、數據開發、數據治理、數據指標、數據挖掘、語義模型、數字大屏、移動分析、智能分析、智能報告十大功能,讓數據采集、加工、治理、應用更加便捷。

為了更好幫助企業數據資產入表,基于用友iuap,用友還為企業提供了數據入表系統,包含資產梳理、合規審查、成本分攤、資產評估和會計導出等核心功能,旨在協助企業高效合規地管理數據資產,為數據入表提供全面解決方案。這一綜合性解決方案顯著提升了數據入表效率,減輕了財務人員的工作負擔。

其中,數據資產梳理,通過精確分類與合理配置創建數據資產,實現優化管理和會計核算;合規審查,確保數據合法、合規、安全、權屬清晰,降低法律風險;成本分攤,精確計算數據在資產中的占比,分析部門和項目對數據成本的比例,實現精準資源優化;會計導出:根據成本分攤結果導出會計報表,實現高效數據交付和財務流程自動化、精細化。

發力數智創新,國企積極探索成功路徑

無論是企業數據資產入表,還是建設數據治理能力體系,抑或是通過構建數智化底座提升數智化水平,都是國家、國有企業、研究機構、企業服務商積極探索數智化升級方向,發力數智創新的體現。通過實踐經驗總結,國有企業管理者普遍認可數據是企業的核心驅動力,企業數據入表、提升數據治理能力是企業開啟轉型進程的關鍵一步,而數智化底座則是企業實現轉型目標的核心支撐。

作為我國經濟和數字中國建設的主力軍,國有企業天然就具備成為數智化轉型先鋒隊的產業優勢。未來,全面提升數智化發展水平,充分發揮數據價值,落地數據資產化,將為促進實體經濟高質量發展作出更大貢獻。