重塑銀行流程管理平臺,打造數字化運營核心競爭力

繼招商銀行組織變陣后,在剛過去的2024年第一季度,北京銀行和平安銀行也相繼進行了組織架構大調整,引發行業關注。

這是數字化進入深水區與智能化持續探索背景下,銀行進行的主動求變,向符合現代商業銀行運作特點的組織機構設置與管理模式靠攏,更是銀行構建面向未來的數智化運營組織的實踐探索。而這些銀行能夠在如此短時間快速完成調整,一方面是組織具有強大的動員力與執行力,另一方面則是銀行完備的數字化運營系統與流程管理平臺提供了強大支撐。

與其他行業不同,銀行作為社會經濟運行的基礎設施與服務,一方面要面對市場快速變化的需求與激烈競爭,另一方面還要執行越來越嚴格的合規與風險管控等監管要求。要適應新的市場與經濟金融發展趨勢,如何快速且穩健地構建面向未來的數智化運營組織體系就顯得非常關鍵。

領雁科技銀行業務二部總經理雷佳利認為,實現這一目標的關鍵在于銀行必須深化業務流程的數字化連接與管理,將運營流程進行全面數字化升級,實現流程的數字孿生,并能基于流程管理系統的支撐推進精細化運營,通過數據分析與預測,優化資源配置,提高運營效率與風險控制水平。

圖為:領雁科技銀行業務二部總經理雷佳利

跨越孤島:一體網絡化流程管理打破銀行運營壁壘

由于長期歷史累積的原因,銀行業務流程已經尤為復雜,涵蓋多個環節和眾多參與者。每個環節都需要經歷嚴格的審核、復核等繁瑣操作,這使得整個流程耗時冗長,而且對流程的質量和效率提出了極高的要求。

更為關鍵且普遍困擾銀行業的一大痼疾,在于各部門間業務流程的分散化和孤島化現象。這種碎片化狀況極大地阻礙了信息共享與作業協同的高效推進,導致不同部門與業務之間的流程出現重疊甚至重復,造成了資源的嚴重浪費。

更進一步,面向未來的業務發展,市場需求變化迅速,如果流程升級速度滯后,會導致流程管理和執行的落后。例如,銀行服務的互聯網化趨勢要求銀行與電商平臺、物流企業以及其他各類科技公司建立緊密的合作關系,共同推動服務協同。這些由不同生態伙伴提供的服務,需要在銀行平臺上進行整合與呈現,以實現服務的統一管理和客戶體驗的連貫性。為了實現這一目標,銀行需要通過流程管理接口,實現數據的共享和業務的互聯互通。這將為客戶提供更加豐富、便捷的金融服務體驗,同時推動銀行服務不斷向外部延伸,構建更加廣闊的金融生態圈。

目前,大多數銀行已經在單業務范圍內,完成了以流程為驅動,實現了主營業務與設備設施、軟硬件、行為活動等要素間的集成優化。領雁科技數字化流程管理平臺產品經理王濤認為,大多數銀行的數字化流程建設正處在從“流程級”向“網絡級”發展的階段,其主要目標是對銀行內部各部門和業務線之間實現互聯互通,形成內部網絡化的運營模式。以一個更為復雜完善的一體化業務網絡,實現全渠道的數據采集同步,全域業務數據打通,全場景多維度分析,解決“客戶指標難以量化”、“取數周期長”、“數據口徑不一致”等問題,全面立體地推動銀行內全要素、全過程互聯互通和動態優化,真正高效實現以數據為驅動的業務創新模式。從而可以進一步向“生態級”流程管理與運營邁進,推動銀行與生態合作伙伴間資源、業務、能力等要素的開放共享和協同合作,聯合培育智能驅動型的數字新業務。

圖為:領雁科技數字化流程管理平臺產品經理王濤

王濤舉例,比如貸款業務,種類繁多,有企業貸款、個人汽車貸款等多種類型,這類業務合規要求多且經常變化。當合規發生改變時,流程與應用信息系統等都要升級,以符合監管要求。以前,當外部合規發生變化時,銀行合規部常常是人工操作以郵件形式發送通知,然后采用檢查的方式來校驗合規是否全面升級完成。如果構建了數字化流程管理平臺,形成對流程有效的監控和管控,當某個規定發生變化時,由于內規、流程與業務部門已經形成了關聯關系,并內置到系統中,各部門能夠自動知曉相應節點的變化,從而進行聯動升級,避免因人為驅動而容易產生的操作風險和內部控制的漏洞,升級結果也直接呈現在數字化流程管理平臺中。這不但大幅提高了速度與效率,還解決了易出盲點的問題。

因此,一個高效的數字化流程管理不僅貫穿于銀行的每個業務環節,更成為銀行核心競爭力的重要支撐。它直接影響銀行的運營效率、風險管理、服務水平、客戶體驗、成本控制以及創新能力和智能化水平,對于銀行的整體運營和發展具有不可或缺的作用。

智能協同:基于銀行智能化發展的數字化流程管理平臺

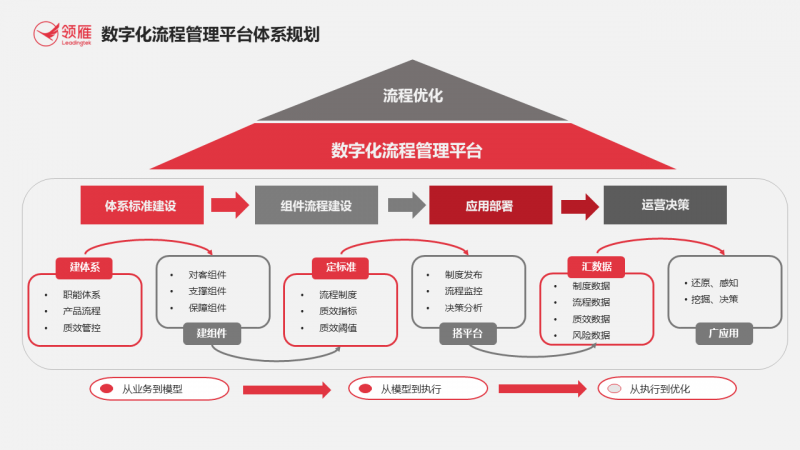

傳統或通用的數字化流程管理平臺,其核心功能通常涵蓋業務流程建模、流程分析與優化、自動化執行、監控與改進四個方面。然而,對于銀行這類擁有龐大業務體系、復雜流程和眾多人員的機構來說,僅僅依賴這些通用功能是不夠的。為了滿足銀行特有的管理需求,流程管理平臺的建設必須融入深度的業務理解,確保平臺能夠高度適配銀行的實際運營場景,從而提供更精確、高效和符合業務特性的流程管理服務。

王濤認為,以領雁科技數字化流程管理平臺為例,滿足銀行等金融機構的流程管理需要具備以下特點:

首先,全面流程可視化,實現流程的“孿生式”精準展現。將銀行的業務過程抽象成可視化的圖表或模型,全景式展示包含銀行各流程中涉及的組織、崗位、制度、指標以及應用系統等核心要素,確保信息的準確性與實時性,為管理者與使用者建立全知視角,定位效率瓶頸,識別業務困點,打造銀行的流程資產。

其次,推動制度與流程的深度融合與交叉檢驗。遵循明確的制度文件,通過重塑和整管理流程,將制度內容融入流程管理的設計、使用和監控各階段,促進制度在流程管理中落實。在降低合規管理人工成本的同時,大幅提高操作的規范性和準確性,同時形成制度與流程的交叉檢驗,強化實時監控與智能預警能力。

第三,人工智能驅動數字化分析與決策。基于大語言模型能力,在數字化流程管理平臺中對內部規章制度進行深度理解和分析,智能地將制度規則轉化為流程中的具體控制和指導原則。并利用AI技術對流程建模、流程運行指標進行評估。通過對流程設計進行靜態建模剖析,識別潛在設計問題;通過對流程運行效率、質量、風險等關鍵指標進行動態評估,實現流程運行狀態分析的數字化、智能化。

第四,流程的動態感知。集成數據挖掘和分析的工具,能夠對業務流程中產生的海量業務數據進行深度的分析,這種分析不僅局限于表面的流程運行時長、退回率等常規指標,更是辨識分支機構、業務產品的流程全貌與趨勢變動,有力穿透分散化與孤島化壁壘,監控運營狀態,挖掘出隱藏的問題和改進空間。

與此同時,在項目的具體實施過程中,不同類型的銀行需求與目標也有差別,雷佳利表示。

股份制銀行通常面臨著機構龐大、部門眾多、流程復雜的管理挑戰,需一個統一的標準建構工具來實現組織、業務和流程的體系化與數字化管理,將各個部門和業務流程有機地整合在一起,實現信息的共享和流程的協同,是以實現數字化轉型、提升核心競爭力為目標落腳點。

以某股份制銀行實施完成數字化流程管理平臺為例,在對其某個柜面業務的全流程進行了監控、分析和優化后,經過半年的實際運行反饋,柜面業務方面運行效率提升27%、質量提升32%,集中作業方面運行效率提升21%、質量提升29%。

城商行則更強調快速構建符合自身業務需求的流程模型,通過模型可以高效的搭建和優化業務流程,持續提升服務質量和運營效率。同時,希望平臺具備智能監控功能,確保可以實時跟蹤業務流程的執行情況,及時發現并解決問題,確保運營的穩定性和高效性。

以某城商行為例,在應用流程管理平臺對業務流程進行了數字化、體系化的建模,針對流程中可復用的環節和步驟逐步進行了抽象和共通化的提煉后,平臺流程環節的共通化率目前達到了16%。

那么,銀行是如何通過流程管理平臺來具體實現流程優化的呢?

雷佳利以常見的對公開戶的業務場景為例,由于流程管理平臺將業務流程進行了統一管理,通過實時監控各個分行和審批中心的運行數據,深入洞察開戶流程中的核心業務環節,關注辦理時長、退回數等關鍵流程指標,再對開戶流程的每一個環節進行嚴格的監控,確保效率、質量和合規性達到業務的需要。還可以通過設定精確的閾值,利用預警功能,讓平臺能夠及時發現流程中的瓶頸和問題點,從而進行精準的分析,不斷優化業務流程。在監控與基于數據AI分析的基礎上,流程管理平臺不但提升了對公業務開戶的效率和服務質量,還為業務部門帶來了更高的客戶滿意度, 進而增強了客戶忠誠度。

可以看到,構建數字化流程管理平臺,能夠幫助銀行建立完整的流程管理體系、輔助業務資源合理配置、優化流程設計與運行效率、強化實時監控與智能預警、AI驅動數字化分析與決策,進而以提高效率、降低成本、提高決策質量、促進業務創新、增強客戶體驗以及加強數據安全和合規性等方式,幫助銀行實現數字化轉型并提升整體競爭力。

連接未來,大語言模型提升流程管理平臺深度應用潛力

隨著人工智能技術的發展,領雁科技在新一代數字化流程管理平臺中融入了人工智能大語言模型的助力。雷佳利認為,一方面,數字化流程管理平臺實現了業務和流程的對象化與數據化,提供了更全面的數據支撐;另一方面,大語言模型已經在銀行流程管理的眾多場景中體現了價值。

在流程管理的體系架構中,從頂層到底層依次劃分為流程、活動、環節、步驟和要素五個層級。這其中,在銀行流程管理中,“要素”是構成整個流程不可或缺的基礎組件。它們深植于每一個流程步驟之中,這些要素涵蓋了諸如業務單據、提供資料、印鑒、交易回執、風險控制點、交易碼、應用系統等關鍵內容。通過對這五個層面的劃分,以便完成對銀行流程的數字化建模,在每一個層面,用系統把它對象化,重新定義,重新組合。對于同樣一個業務環節,同樣一個業務步驟,不同業務部門可以去參考復用,留下管理記錄,這樣就形成流程管理的數據資產。同時,數字化流程管理平臺打破了信息孤島,實現了銀行內部各個系統之間的數據共享和交換。而且,通過與銀行其他系統的集成,平臺可以收集并整合各類業務數據,為銀行的數字化運營提供全面、準確的數據支持。

有了這些數據支撐,領雁科技基于銀行的數據對大語言模型進行訓練與微調,服務于銀行的不同場景。雷佳利以規范內規制度為例分享道,如果有一筆新業務,內部規范要求部門級兩人以上會簽,通常是由部門級副總和總經理簽字審批完后才能向下流轉,具體而言,就是在處理崗至少有兩個人會簽,再加一個部門副總進行審批,部門總進行最后審批,才能流轉進到下一個業務部門。但在IT流程系統,需要有如會簽材料附件、是否完成了附件的閱讀、記錄管理日志等,甚至是附件內容是否符合要求的規定,要完成這樣的識別工作,只需要將大語言模型進行訓練與微調就能夠幫助完成流程檢查和檢測管理,大大提高了效率。

與此同時,大語言模型對流程管理中智能制度服務起到了良好效果。經過細致的定量分析與用戶反饋,制度檢索時間縮短80%,查詢效率大幅提升;制度相關咨詢人力成本減少60%,ROI效益顯著;通過上下文關聯分析與結構化輸出,系統在處理復雜制度咨詢方面的準備率提升到75%。

在國家發布的《“十四五”數字經濟發展規劃》中,銀行業被寄予厚望。人民銀行印發的《金融科技發展規劃(2022-2025年)》更是進一步要求,到2025年金融科技實現整體水平與核心競爭力跨越式提升。在這一加速數字化升級的進程中,全面數字化流程管理將扮演舉足輕重的角色。通過精細化的流程設計、規范化的使用以及實時的流程管控,銀行業將能夠更高效地響應市場需求,提升服務質量,推動業務運作的順暢與合規,為社會經濟的發展提供堅實支撐。