【SPD行業觀察】2024年1-5月行業競爭格局與發展趨勢

在當前追求高質量發展的大背景下,SPD模式已成為醫院實現信息化、智能化、精細化和現代化的關鍵工具,展現出明顯的發展趨勢。今年,醫療領域反腐力度持續加大,醫藥監管成為反腐工作的重點,為SPD模式的發展帶來了新的變革機遇。2024年1-5月,SPD行業的競爭格局展現出新的發展態勢:藥品SPD項目數量激增,區域性項目招標頻繁,整個行業的競爭格局正在經歷重要的重塑過程。

一、市場招標出現新趨勢

2024年1-5月份,藥品SPD項目招標數量翻倍增長,從去年同期的5個激增至14個,藥品SPD市場迎來蓬勃發展。

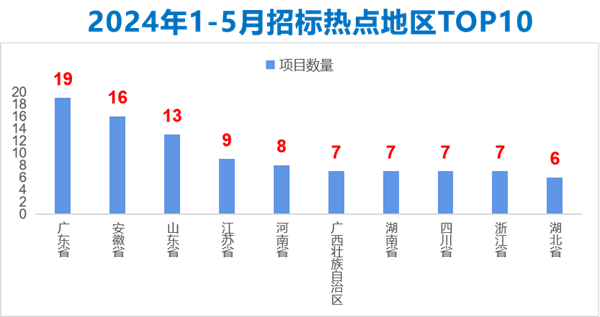

在地域分布上,SPD招標信息范圍覆蓋全國,其中廣東、安徽、山東三省招標數量領先,SPD在醫改先鋒地區、沿海經濟發達地區滲透率較高。

2024年1-5月招標熱點地區TOP10

此外,隨著國家對于區域醫聯體和縣域醫共體的持續強化和推動,SPD區域項目正迅速興起。在短短的2-4月間,桐廬縣、云夢縣、張家港、揭陽、蚌埠等地相繼發布招標公告,將各自區域內的多家醫療機構醫用物資精細化管理服務進行聯合招標,此舉不僅彰顯區域SPD的強勁勢頭,更成為推動市場創新發展的重要力量。

2-4月,桐廬縣、云夢縣、張家港、揭陽、蚌埠等五地相繼發布招標信息

二、競爭格局呈現新動向

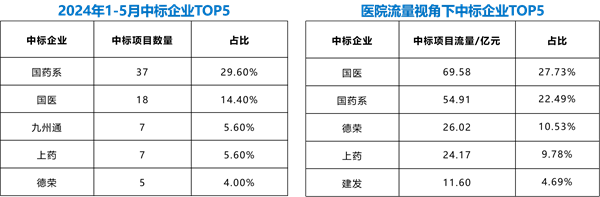

分析1-5月份SPD項目中標企業,商業流通公司在中標項目中占據主導地位。就中標數量而言,國藥系、國醫科技、九州通、上藥、德榮在中標數量上位列前五強;從醫院流量角度來看,國醫科技和國藥系領跑,其次是德榮、上藥和建發。國醫科技作為非商業公司在中標流量上表現突出:125個中標項目占據18個,占比14.4%,排名第二;中標醫院流量合計69.58億元,占比27.73%,位列第一。

2024年1-5月中標企業TOP5

三、第三方服務模式顯現新動力

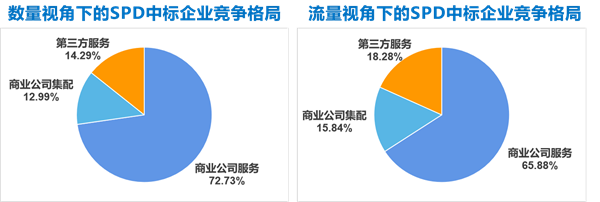

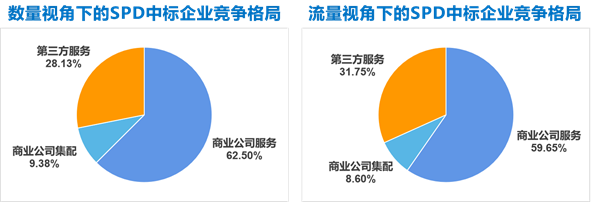

與2023年同期相比,2024年1-5月份第三方服務模式在SPD行業中的市場份額顯著提升。2023年1-5月,商業公司在中標項目數量和醫院流量上占比超過80%,而第三方服務公司市場份額不足20%。到了2024年同期,商業公司占比降至65%,第三方服務公司份額增至30%。SPD第三方服務模式獨立于醫院和供應商之外,不涉及業務往來,通過提供系統軟件、智能硬件及運營服務“三位一體”的智慧物流管理服務,已經成為醫療機構優化服務質量、推動高質量發展的重要舉措,逐漸獲得市場認可與青睞。

2023年1-5月SPD中標企業競爭格局

2024年1-5月SPD中標企業競爭格局

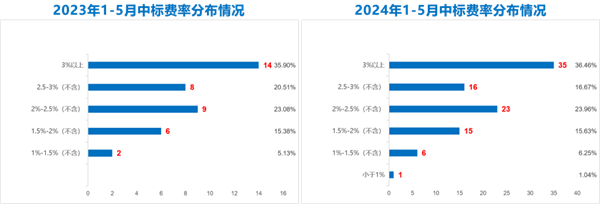

四、行業收費點數保持穩定

據分析,2024年1-5月份不同檔位下的行業收費點數與去年同期相比保持穩定。在兩年同期的招投標項目中,2.5%以上的收費點數項目占比過半,行業收費點數集中度較高。

1-5月同期中標費率分布情況

總體來看,2024年上半年SPD行業呈現出蓬勃發展之勢,藥品項目和區域項目的發展為行業注入了新的活力。目前,商業流通公司在SPD中標項目中仍保持領先地位,同時應注意,SPD第三方服務商的市場份額在穩步提升。隨著醫療政策的持續深化與實施,預計SPD第三方服務模式將更加凸顯其服務優勢,為醫療機構的高質量發展和清廉醫院建設提供有效助力。